Đóng

Đóng

Nhập số lô hàng của bạn.

Đóng

Khu thương mại tự do so với kho ngoại quan: Lựa chọn nào phù hợp với bạn?

Cả hai đều cung cấp các chiến lược giảm thuế quan cho các nhà vận chuyển nhập khẩu hàng hóa vào Hoa Kỳ, nhưng có những khác biệt quan trọng giữa hai chiến lược này...

Ngày 4 tháng 8 năm 2025

Tổng quan về Khu thương mại tự do (FTZ)

Khu mậu dịch tự do (FTZ) - còn được gọi là khu vực thương mại tự do - là những khu vực được chỉ định đặc biệt tại Hoa Kỳ, hoạt động bên ngoài các giao thức hải quan thông thường, cho phép các công ty tạm thời tránh thuế nhập khẩu hoặc hoàn toàn miễn thuế trong một số điều kiện nhất định.

Mục tiêu của FTZ là khuyến khích các công ty sản xuất các sản phẩm tại Hoa Kỳ mà thuế quan và các rào cản khác có thể khuyến khích họ sản xuất ở nơi khác, tuyển dụng lao động Hoa Kỳ cho các chức năng chuỗi cung ứng như lưu trữ và xử lý, và tạo ra chuỗi cung ứng hiệu quả hơn cho các nhà sản xuất thường xuyên xuất khẩu.

Thuế được hoãn lại cho đến khi hàng hóa rời khỏi FTZ và đi vào thương mại Hoa Kỳ. Thuế suất áp dụng là thuế suất có hiệu lực khi hàng hóa được đưa vào FTZ và phải được nhập khẩu với tư cách là Hàng hóa Nước ngoài Ưu đãi (PF). Một số luật liên bang không áp dụng cho hàng hóa được đưa vào FTZ.

- Khu thương mại tự do (FTZ) được quản lý bởi Ban quản lý khu thương mại nước ngoài Hoa Kỳ và Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP).

- Các khu FTZ thường được yêu cầu nằm trong hoặc liền kề với cửa khẩu nhập cảnh của CBP Hoa Kỳ. Các khu FTZ có thể nằm trong ranh giới cửa khẩu nhập cảnh của CBP, hoặc cách ranh giới ngoài của cửa khẩu nhập cảnh 60 dặm theo luật định, hoặc cách ranh giới ngoài của cửa khẩu nhập cảnh CBP 90 phút lái xe. Một số tiểu khu có thể nằm xa hơn ranh giới cửa khẩu nhập cảnh tùy theo quyết định của CBP.

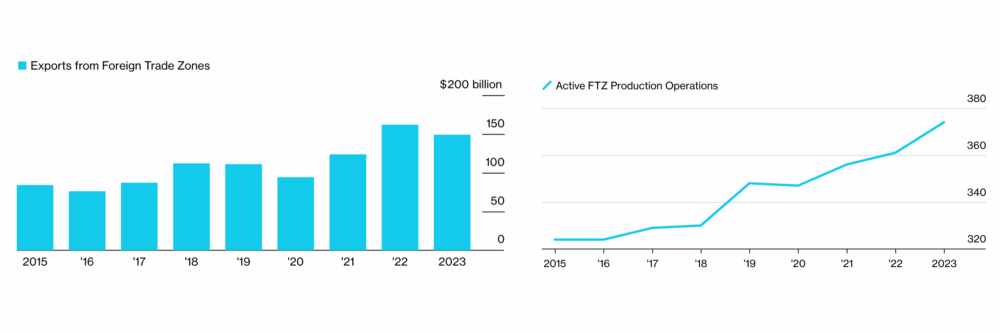

Dữ liệu cho thấy các Khu thương mại nước ngoài ngày càng trở nên quan trọng trong thương mại quốc tế

Các FTZ là động lực chính thúc đẩy xuất khẩu của Hoa Kỳ vì số lượng hoạt động FTZ đang diễn ra đã tăng lên kể từ cuộc xung đột thương mại đầu tiên giữa Hoa Kỳ và Trung Quốc vào năm 2018/2019.

Nguồn: Báo cáo thường niên của Ủy ban Khu thương mại nước ngoài gửi Quốc hội.

Tổng quan về kho ngoại quan

Kho ngoại quan là một cơ sở được Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP) bảo vệ và giám sát, nơi hàng hóa nhập khẩu có thể được lưu trữ mà không phải trả thuế cho đến khi được xuất khẩu. Được xem xét trong phạm vi lãnh thổ Hải quan Hoa Kỳ; tất cả luật liên bang đều áp dụng cho hàng hóa nhập vào kho ngoại quan.

- Kho bảo thuế thường nằm trong phạm vi ngắn (+/- 35 dặm) tính từ cảng nhập cảnh của CBP, cho phép vận chuyển hàng hóa hiệu quả trong quá trình xuất nhập khẩu.

- Thuế được trả khi hàng hóa được rút ra để tiêu thụ tại Hoa Kỳ bằng cách sử dụng mức thuế có hiệu lực vào ngày rút ra.

Các loại kho ngoại quan

Có nhiều loại kho ngoại quan khác nhau:

- Loại 1: Hàng hóa đang được Hải quan kiểm tra, bị tịch thu hoặc đang chờ giải phóng khỏi sự giam giữ của Hải quan.

- Lớp 2: Kho ngoại quan tư nhân của người nhập khẩu được sử dụng riêng để lưu trữ hàng hóa thuộc sở hữu hoặc được ký gửi của chủ sở hữu.

- Lớp 3: Kho bảo thuế công cộng được sử dụng riêng để lưu trữ hàng hóa nhập khẩu.

- Lớp 4: Sân bãi hoặc nhà kho liên kết để lưu trữ hàng hóa nhập khẩu nặng và cồng kềnh; chuồng ngựa, chuồng cho ăn, chuồng gia súc hoặc các tòa nhà tương tự khác hoặc khu vực rào kín để lưu trữ động vật nhập khẩu; và bể chứa để lưu trữ hàng hóa lỏng nhập khẩu số lượng lớn.

- Lớp 5: Thùng chứa liên kết hoặc các bộ phận của tòa nhà hoặc thang máy được sử dụng để lưu trữ ngũ cốc.

- Lớp 6: Kho để sản xuất hàng tồn kho, chỉ để xuất khẩu, các mặt hàng được làm toàn bộ hoặc một phần từ nguyên liệu nhập khẩu hoặc từ nguyên liệu chịu thuế IRS; và để sản xuất xì gà để tiêu thụ trong nước hoặc xuất khẩu toàn bộ thuốc lá nhập khẩu từ một quốc gia.

Hoạt động sản xuất chỉ có thể diễn ra tại kho bảo thuế loại 6 để xuất khẩu.

- Lớp 7: Kho bảo thuế để luyện kim, tinh luyện vật liệu kim loại nhập khẩu phục vụ xuất khẩu hoặc tiêu thụ trong nước.

- Lớp 8: Kho bãi dùng cho mục đích vệ sinh, phân loại, đóng gói lại hoặc thay đổi tình trạng hàng hóa nhập khẩu nhưng không sản xuất.

- Lớp 9: Cửa hàng miễn thuế

- Lớp 11: Kho hàng tổng hợp

Lưu ý: Các loại 1, 2, 3, 4, 5, 6, 7 hoặc 11 cũng có thể được CBP chấp thuận cho các hoạt động thao tác như Loại 8. Sự khác biệt giữa thao tác và sản xuất có thể đáng kể và phức tạp.

Features

- Yêu cầu về trái phiếu

- Duty Avoidance

- Hoãn nghĩa vụ

- Foreign vs. Domestic

- Thời gian lưu trữ

- Tariff Classifications

- Value-Added Services

Bonded: No importer/entry bond is required, but an FTZ operator bond is required.

FTZ: Proprietor must have a proprietor’s bond, and each entry must be covered by either a single or continuous importer/entry bond.

Bonded: Duties paid only if goods enter U.S. commerce.

FTZ: If goods are re-exported or scrapped, no duties are owed.

Bonded: Duties are paid only when goods are withdrawn from the warehouse.

FTZ: Duties are deferred until goods enter the U.S. market.

Bonded: Generally, only dutiable imported merchandise and/or merchandise subject to a quota may be admitted.

FTZ: Both foreign and domestic may be admitted.

Bonded: Up to 5 years

FTZ: Unlimited

Bonded: Duty/tariff rates are paid based on the date of the bonded warehouse withdrawal.

FTZ: Different zone statuses allow classification and duty/tariff payment either in condition of merchandise as admitted to FTZ (PF Status) or in condition of merchandise upon withdrawal from FTZ (NPF Status).

Note: All trade remedy actions (i.e., Reciprocal Tariffs, IEEPA, Section 301, Section 232, Section 201, AD/CVD) mandate that imported merchandise be admitted to FTZs in PF Status, thereby solidifying the duty/tariff rates associated with that merchandise at the time of FTZ admission and preventing traditional FTZ inverted tariff/duty reduction benefits.

Additionally, merchandise subject to Antidumping (AD)/Countervailing (CV) duties must be admitted in PF Status, but AD/CVD duties are assessed at the rate in effect at the time of entry for consumption from the FTZ.

Bonded: Limited activities such as repacking and labeling

FTZ: Expanded capabilities include assembly, kitting, and storage

Xử lý hàng hóa

Khu thương mại tự do (FTZ): Khu thương mại tự do có thể lưu trữ hàng hóa trong nước và nước ngoài cùng nhau trong khu vực hoạt động và hàng hóa của cả hai loại có thể được kết hợp trong một FTZ.

Hàng tồn kho có thể được quản lý theo Lô số hoặc theo UIN (Mã số sản phẩm/SKU) với mức cạn kiệt theo phương pháp FIFO hoặc FOFI.

Kho ngoại quan: Kho ngoại quan chỉ được lưu trữ hàng hóa nhập khẩu chịu thuế trong khu vực kho ngoại quan đang hoạt động và do đó không được kết hợp hàng hóa trong nước và nước ngoài.

Hàng tồn kho có thể được quản lý theo Lô số hoặc, nếu được Hải quan Hoa Kỳ chấp thuận, theo UIN (Mã số sản phẩm/SKU) với phương pháp nhập trước xuất trước (FIFO). Việc kết hợp các loại hàng hóa khác nhau bị hạn chế.

Rút tiền để tiêu dùng tại Hoa Kỳ

FTZ: Các nhà nhập khẩu có thể sử dụng FTZ trong quá trình nhập cảnh hàng tuần để lấy hàng hóa để tiêu thụ tại Hoa Kỳ, điều này có thể mang lại lợi ích đáng kể về mặt tài chính và hậu cần.

Kho ngoại quan: Không có tùy chọn nhập hàng tuần! Việc rút tiền được thực hiện riêng lẻ theo từng lần nhập kho ngoại quan, điều này khả thi đối với một số công ty và hàng hóa nhưng không khả thi đối với một số công ty và hàng hóa khác.

Chuyển giao giữa các FTZ/Kho ngoại quan

- Hàng hóa FTZ không thuộc diện nước ngoài được ưu tiên (NPF) có thể được chuyển vào kho ngoại quan với một số hạn chế về ngày nhất định; tuy nhiên, hàng hóa thuộc diện nước ngoài được ưu tiên (PF) không thể được đưa vào kho ngoại quan từ FTZ.

- Hàng hóa nhập kho ngoại quan chỉ có thể được chuyển đến FTZ để xuất khẩu hoặc tiêu hủy theo Quy chế Khu vực hạn chế (ZR).

Nội dung liên quan

-

Cập nhật biểu thuế

Tariff rates, country designations, and trade rules are all subject to change.

-

Sự khác biệt giữa 3PL và 4PL

Có thể khó hiểu được sự phức tạp giữa 3PL và 4PL. Đừng lo, chúng tôi ở đây để giúp bạn.

-

Những điều cần biết về Incoterms® 2020

Các quy tắc Incoterms hướng dẫn các nhà lãnh đạo doanh nghiệp quốc tế và làm rõ trách nhiệm của mỗi bên trong giao dịch chuỗi cung ứng.