閉じる

閉じる

出荷番号を入力する。

閉じる

外国貿易ゾーンと保税倉庫:どちらが適しているか?

どちらも米国に商品を輸入する荷主に関税軽減策を提供するものだが、両者には決定的な違いがある。

4 2025年8月

外国貿易ゾーン(FTZ)の概要

外国貿易地域(FTZ)-自由貿易地域とも呼ばれる-は、米国内で特別に指定された地域であり、通常の税関手続きの外で運営され、企業は一定の条件下で一時的に輸入税を免れたり、完全に免れたりすることができる。

FTZの目的は、関税やその他の障壁のために他国で製造することを余儀なくされた製品を米国内で製造するよう企業に奨励し、保管や取り扱いなどのサプライチェーン機能で米国人労働者を雇用し、頻繁に輸出する製造業者により効率的なサプライチェーンを構築することである。

関税は、商品がFTZを出て米国に入国するまで繰り延べられる。適用される関税率は、商品がFTZに入国した時点で有効な税率であり、外国特恵(PF)ステータスとして記入されなければならない。一部の連邦法は、FTZに入国した商品には適用されない。

- FTZは以下の機関によって規制されている。 米国外国貿易ゾーン委員会および米国税関・国境警備局(CBP)によって規制されている。

- FTZ 施設は、通常、米国 CBP 入国港内、または米国 CBP 入国港に隣接している必要がある。FTZ サイトは、CBP 入国港の境界線内、または入国港の外郭から 60 マイル、または CBP 入国港の外郭から車で 90 分の場所に位置することができる。特定のサブゾーンは、CBP の裁量で、入国港の境界からさらに離れた場所に設置することができる。

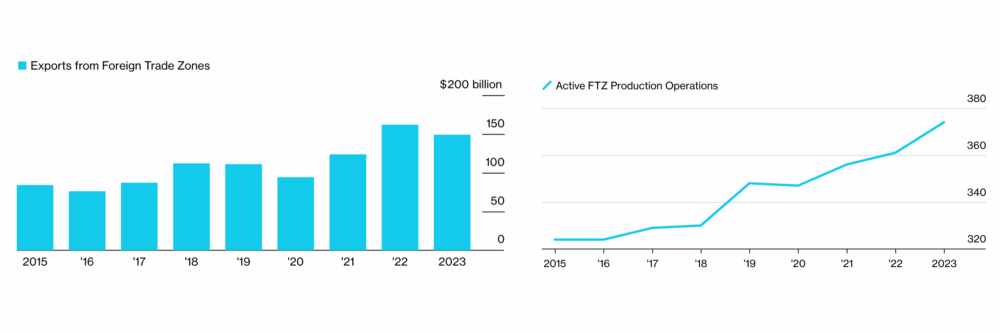

データで見る、国際貿易における外国貿易地区の重要性

FTZは米国の輸出を促進する重要な役割を果たしてきた。 増加した。2018/2019年の最初の米国と中国の貿易摩擦以来、FTZは米国の輸出を可能にする重要な役割を果たしている。

出典外国貿易ゾーン委員会の年次報告書。

保税倉庫の概要

保税倉庫は、米国税関・国境取締局(CBP)によって安全が確保され、監督されている施設である。 (CBP)によって保護・監督された施設であり、輸入品を引き出すまで関税を支払うことなく保管することができる。保税倉庫に入る商品にはすべての連邦法が適用される。

- 保税倉庫は通常、CBPの入国港から近距離(+/- 35マイル)に位置しているため、輸出入プロセスにおける貨物の効率的な移動が可能である。

- 関税は、商品が米国内で消費されるために撤収される際に、撤収日に有効な関税率を用いて支払われる。

保税倉庫の種類

保税倉庫にはさまざまなクラスがある:

- 第1類: 税関による検査中、押収中、または税関の保管から最終的に解放されるまでの商品。

- 第2類 輸入業者の私設保税倉庫は、その所有者に属する、または委託された商品の保管のためにのみ使用される。

- クラス3: 第3類:専ら輸入商品の保管に使用される公営保税倉庫。

- 第4類 重くてかさばる輸入商品を保管するための保税蔵置場または物置小屋、輸入動物を保管するための厩舎、飼い葉桶、家畜小屋、その他類似の建物または限定された囲い、ばら荷の輸入液体商品を保管するためのタンク。

- クラス 5: 第5類:穀物の貯蔵に使用される保税蔵置場または建物もしくはエレベーターの部分

- 第6類 輸入原料又は国税対象原料の全部又は一部を使用した物品の輸出のみを目的とする保税製造のための倉庫、及び一国から輸入したたばこを使用した葉巻の自家消費用又は輸出用の製造のための倉庫。

製造は輸出用の第6種保税倉庫でのみ行うことができる。

- 第7類 第7類:輸出用または国内消費用の輸入金属材料の製錬・精製を行う保税倉庫。

- 第8類 第8類:輸入商品の洗浄、仕分け、再梱包、その他の状態変更を目的とする倉庫で、製造は行わない。

- クラス9免税店

- クラス 11: 一般注文倉庫

注クラス 1、2、3、4、5、6、7 又は 11 は、クラス 8 のような操作行為についても CBP に承認される場合がある。操作と製造の区別は、重要かつ複雑な場合がある。

Features

Bonded: No importer/entry bond is required, but an FTZ operator bond is required.

FTZ: Proprietor must have a proprietor’s bond, and each entry must be covered by either a single or continuous importer/entry bond.

Bonded: Duties paid only if goods enter U.S. commerce.

FTZ: If goods are re-exported or scrapped, no duties are owed.

Bonded: Duties are paid only when goods are withdrawn from the warehouse.

FTZ: Duties are deferred until goods enter the U.S. market.

Bonded: Generally, only dutiable imported merchandise and/or merchandise subject to a quota may be admitted.

FTZ: Both foreign and domestic may be admitted.

Bonded: Up to 5 years

FTZ: Unlimited

Bonded: Duty/tariff rates are paid based on the date of the bonded warehouse withdrawal.

FTZ: Different zone statuses allow classification and duty/tariff payment either in condition of merchandise as admitted to FTZ (PF Status) or in condition of merchandise upon withdrawal from FTZ (NPF Status).

Note: All trade remedy actions (i.e., Reciprocal Tariffs, IEEPA, Section 301, Section 232, Section 201, AD/CVD) mandate that imported merchandise be admitted to FTZs in PF Status, thereby solidifying the duty/tariff rates associated with that merchandise at the time of FTZ admission and preventing traditional FTZ inverted tariff/duty reduction benefits.

Additionally, merchandise subject to Antidumping (AD)/Countervailing (CV) duties must be admitted in PF Status, but AD/CVD duties are assessed at the rate in effect at the time of entry for consumption from the FTZ.

Bonded: Limited activities such as repacking and labeling

FTZ: Expanded capabilities include assembly, kitting, and storage

商品の取り扱い

FTZ: FTZでは、活性化されたエリアに国内商品と外国商品を一緒に保管することができる。 FTZでは、国内商品と外国商品を一緒に保管することができる。

在庫は、ロット番号またはUIN(品番/SKU)ごとに管理することができ、先入先出法またはFOFI法に基づいて減耗させることができる。

保税倉庫: 保税倉庫:保税倉庫は、活動中の保税倉庫エリアに輸入された課税対象商品のみを保管することができるため、外国商品と国内商品を組み合わせることはできない。

在庫は、ロット番号で管理することもできるが、米国税関の承認があれば、UIN(品番/SKU)で管理し、先入れ先出し(FIFO)方式で減耗させることもできる。異なる種類の商品を組み合わせることは制限されている。

米国内での消費に向けた引き出し

FTZ: 輸入業者は、毎週の入国手続き中にFTZを利用し、米国で消費される商品を引き出すことができる。

保税倉庫: 週単位の入庫オプションはない!出金は保税倉庫への入庫ごとに個別に行われるため、企業や商品によっては可能だが、そうでない場合もある。

FTZ/保税倉庫間の移動

- 非特権外国(NPF)ステータスのFTZ商品は、一定の日付制限付きで保税倉庫に入庫するために移送することができるが、特権外国(PF)ステータスの商品は、FTZから保税倉庫に入庫することはできない。

- 保税倉庫に入庫された商品は、輸出または破棄のために、ゾーン制限(ZR)ステータスのFTZにのみ移送することができる。