Cerrar

Cerrar

Introduzca su número de envío.

Cerrar

Zonas de Comercio Exterior vs. Depósitos Aduaneros: ¿Qué le conviene más?

Ambas ofrecen estrategias de mitigación arancelaria a los transportistas que importan mercancías a EE.UU., pero hay diferencias fundamentales entre las dos...

4 de agosto de 2025

Zona de Comercio Exterior (ZCE)

Las zonas de comercio exterior (ZCE) -también conocidas como zonas de libre comercio- son áreas especialmente designadas dentro de EE.UU. que funcionan al margen de los protocolos aduaneros normales, lo que permite a las empresas eludir temporalmente o por completo los impuestos de importación en determinadas condiciones.

El objetivo de una zona franca es incentivar a las empresas para que fabriquen en Estados Unidos productos que, de otro modo, los aranceles y otras barreras les habrían animado a fabricar en otros lugares, emplear a trabajadores estadounidenses para funciones de la cadena de suministro como el almacenamiento y la manipulación, y crear cadenas de suministro más eficientes para los fabricantes que exportan con frecuencia.

Los derechos se difieren hasta que las mercancías salen de la zona franca y entran en el comercio estadounidense. El tipo de derecho aplicable es el tipo vigente en el momento en que las mercancías son admitidas en la FTZ y deben ser introducidas con estatus de Extranjero Privilegiado (PF). Algunas leyes federales no se aplican a las mercancías admitidas en las zonas francas.

- Las zonas francas están reguladas por el Junta de Zonas Francas de EE.UU. y el Servicio de Aduanas y Protección de Fronteras (CBP).

- Por lo general, las zonas francas deben estar situadas dentro de un puerto de entrada del CBP o junto a él. Las zonas francas pueden estar situadas dentro de los límites del puerto de entrada del CBP, o a 60 millas terrestres de los límites exteriores del puerto de entrada, o a 90 minutos en coche de los límites exteriores de un puerto de entrada del CBP. Algunas subzonas pueden estar situadas a mayor distancia de los límites del puerto de entrada a discreción del CBP.

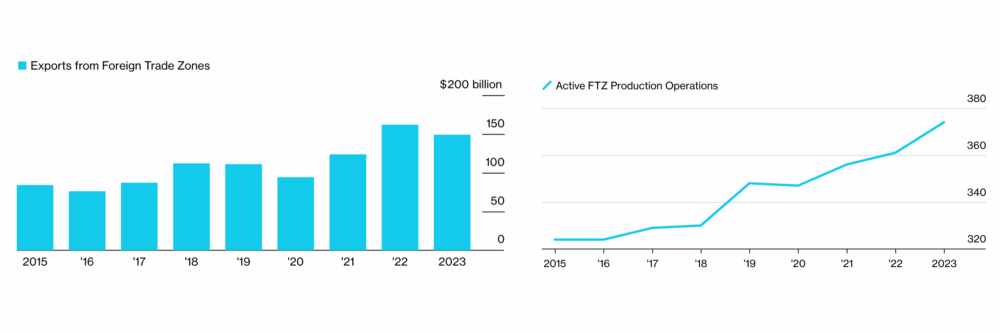

Los datos muestran que las zonas francas son cada vez más importantes para el comercio internacional

Las zonas francas han sido un factor clave para las exportaciones de EE.UU., ya que el número de operaciones activas en estas zonas ha aumentado en los últimos años. subido desde el primer conflicto comercial entre Estados Unidos y China en 2018/2019.

Fuente: Informe anual de la Junta de Zonas Francas al Congreso.

Depósito aduanero

Un almacén de aduanas es una instalación protegida y supervisada por el Servicio de Aduanas y Protección de Fronteras de EE.UU. (CBP) en la que las mercancías importadas pueden almacenarse sin pagar derechos hasta que se retiran. (CBP) donde las mercancías importadas pueden almacenarse sin pagar aranceles hasta que se retiran. Se considera dentro del territorio aduanero de EE.UU.; todas las leyes federales se aplican a la mercancía que entra en un depósito aduanero.

- Los almacenes aduaneros suelen estar situados a poca distancia (+/- 35 millas) de un puerto de entrada del CBP, lo que permite un movimiento eficaz de las mercancías durante los procesos de importación y exportación.

- Los derechos se pagan cuando las mercancías se retiran para su consumo en EE.UU. utilizando el tipo de derecho vigente en la fecha de retirada.

Tipos de depósitos aduaneros

Existen diferentes clases de depósitos aduaneros:

- Clase 1: Mercancía sometida a examen aduanero, incautada o pendiente de liberación definitiva de la custodia aduanera.

- Clase 2: Los depósitos aduaneros privados de importadores se utilizan exclusivamente para el almacenamiento de mercancías pertenecientes o consignadas a su titular.

- Clase 3: Depósitos aduaneros públicos utilizados exclusivamente para el almacenamiento de mercancías importadas.

- Clase 4: Patios o cobertizos cerrados para el almacenamiento de mercancías importadas pesadas y voluminosas; establos, comederos, corrales u otros edificios similares o recintos limitados para el almacenamiento de animales importados; y depósitos para el almacenamiento de mercancías líquidas importadas a granel.

- Clase 5: Depósitos o partes de edificios o elevadores destinados al almacenamiento de grano.

- Clase 6: Almacenes para la fabricación en depósito, únicamente para la exportación, de artículos fabricados total o parcialmente con materias importadas o sujetas al impuesto sobre la renta; y para la fabricación para el consumo nacional o la exportación de cigarros puros en su totalidad con tabaco importado de un país.

La fabricación sólo puede realizarse en un depósito aduanero de exportación de clase 6.

- Clase 7: Depósitos aduaneros para la fundición y el refinado de materias metálicas importadas destinadas a la exportación o al consumo nacional.

- Clase 8: Almacenes destinados a limpiar, clasificar, reembalar o cambiar de otro modo el estado, pero no a fabricar, mercancías importadas.

- Clase 9: Tiendas libres de impuestos

- Clase 11: Almacenes generales de depósito

Nota: Las clases 1, 2, 3, 4, 5, 6, 7 u 11 también pueden ser aprobadas por el CBP para actividades de manipulación como la clase 8. Las distinciones entre manipulación y fabricación pueden ser significativas y complejas.

Features

- Requisitos de la fianza

- Duty Avoidance

- Aplazamiento de derechos

- Foreign vs. Domestic

- Duración del almacenamiento

- Tariff Classifications

- Value-Added Services

Bonded: No importer/entry bond is required, but an FTZ operator bond is required.

FTZ: Proprietor must have a proprietor’s bond, and each entry must be covered by either a single or continuous importer/entry bond.

Bonded: Duties paid only if goods enter U.S. commerce.

FTZ: If goods are re-exported or scrapped, no duties are owed.

Bonded: Duties are paid only when goods are withdrawn from the warehouse.

FTZ: Duties are deferred until goods enter the U.S. market.

Bonded: Generally, only dutiable imported merchandise and/or merchandise subject to a quota may be admitted.

FTZ: Both foreign and domestic may be admitted.

Bonded: Up to 5 years

FTZ: Unlimited

Bonded: Duty/tariff rates are paid based on the date of the bonded warehouse withdrawal.

FTZ: Different zone statuses allow classification and duty/tariff payment either in condition of merchandise as admitted to FTZ (PF Status) or in condition of merchandise upon withdrawal from FTZ (NPF Status).

Note: All trade remedy actions (i.e., Reciprocal Tariffs, IEEPA, Section 301, Section 232, Section 201, AD/CVD) mandate that imported merchandise be admitted to FTZs in PF Status, thereby solidifying the duty/tariff rates associated with that merchandise at the time of FTZ admission and preventing traditional FTZ inverted tariff/duty reduction benefits.

Additionally, merchandise subject to Antidumping (AD)/Countervailing (CV) duties must be admitted in PF Status, but AD/CVD duties are assessed at the rate in effect at the time of entry for consumption from the FTZ.

Bonded: Limited activities such as repacking and labeling

FTZ: Expanded capabilities include assembly, kitting, and storage

Manipulación de mercancías

Zonas francas: Las FTZ pueden tener mercancías nacionales y extranjeras almacenadas juntas en el área activada, y mercancías de ambos tipos pueden combinarse en una FTZ.

El inventario puede gestionarse por número de lote o por UIN (número de pieza/ SKU) con agotamiento según la metodología FIFO o FOFI.

Depósitos aduaneros: Los almacenes fiscales sólo pueden almacenar mercancía importada gravable en la zona activa del almacén fiscal, por lo que no pueden combinar mercancía extranjera y nacional.

El inventario puede gestionarse por número de lote o, con la aprobación de la aduana de EE.UU., por UIN (número de pieza/SKU) con agotamiento según la metodología FIFO (primero en entrar, primero en salir). La combinación de diferentes tipos de mercancías está restringida.

Retiradas para consumo estadounidense

FTZ: Los importadores pueden utilizar las zonas francas durante los procedimientos semanales de entrada para retirar mercancías destinadas al consumo estadounidense, lo que puede suponer un considerable ahorro económico y ventajas logísticas.

Depósitos aduaneros: No hay opciones de entrada semanal Las retiradas se individualizan por entrada en depósito aduanero, lo que es factible para algunas empresas y materias primas, pero no tanto para otras.

Transferencias entre almacenes FTZ/Bonded

- La mercancía FTZ en estatus de extranjero no privilegiado (NPF) puede ser transferida para su entrada en un depósito aduanero con ciertas restricciones de fecha; sin embargo, la mercancía en estatus de extranjero privilegiado (PF) no puede ser introducida en un depósito aduanero desde una FTZ.

- La mercancía ingresada en depósito fiscal sólo puede ser transferida para su admisión a una FTZ para su exportación o destrucción en Estatus de Zona Restringida (ZR).

Contenidos relacionados

-

Actualizaciones de tarifas

Tariff rates, country designations, and trade rules are all subject to change.

-

Diferencias entre 3PL y 4PL

Puede resultar difícil entender los entresijos entre 3PL y 4PL. No se preocupe, estamos aquí para ayudarle.

-

Qué hay que saber sobre los Incoterms® 2020

Las normas Incoterms guían a los líderes empresariales internacionales y aclaran las responsabilidades de cada parte durante una transacción de la cadena de suministro.